Osnove ulaganja: Ažuriranja modela (ADPL, VLEN)

Ovdje ćemo pokazati kako analitičar može, i treba, ažurirati svoj model s obzirom na nove informacije (izvještaji i druge informacije) i prolazak vremena (vrijednost dionice raste ‘sama od sebe’ prolaskom vremena i akumulacijom zahtjevane stope prinosa.

(Ovaj post se naslanja na prethodne, pogledajte ih niže u blogu.)

Ali također mora biti u stanju i prepoznati greške koje je napravio i ispraviti ih. Procjene dionica su izrazito složeni modeli (ono što Vam prezentiram su uglavnom samo vrhovi modela), događaju se u realnom vremenu s ograničenim resursima i nitko u njima nije 'točan’. ALI važno je biti točniji od većine; u mojim edukacijskim postovima za najvažnije dionice (KOEI, KODT, RIVP….) ali i za ova neka ‘otkrića’ mogli ste se uvjeriti da su oni možda i za red veličine točniji od doslovno svega što rade profesinalci, tj. ‘stručnjaci’.

VAŽNO: ovo nije nikakva investicijska preporuka niti cijena nego edukativni post koji pokazuje kako izračuni vrijednosti nisu statiični

Najprije ADPL.

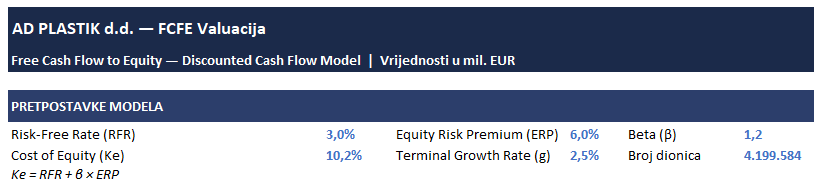

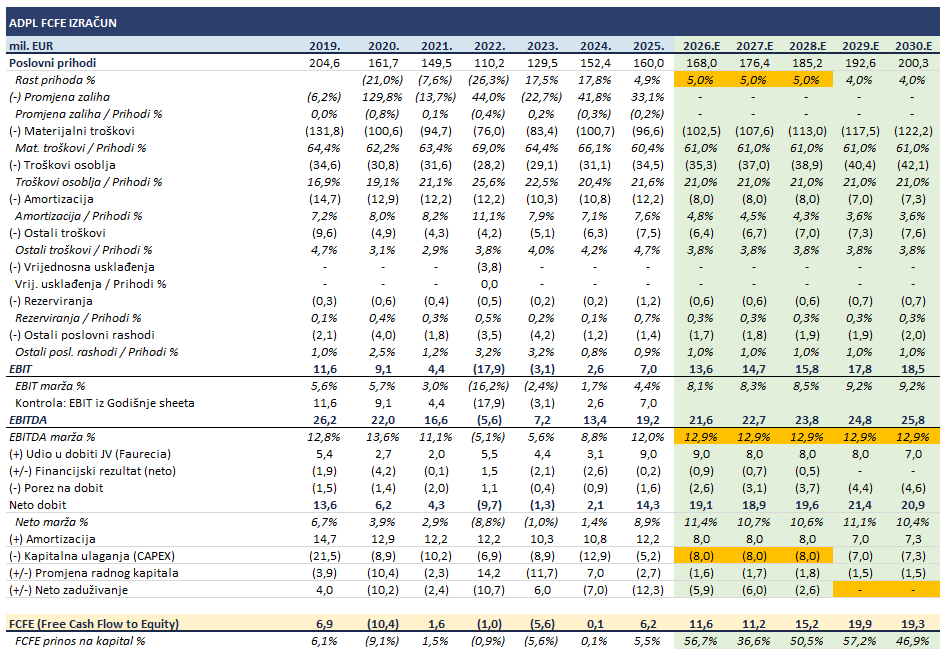

Prije dva kvartala prezentirao sam vam teorijski model valuacije ADPL. Ostvareni 4. kvartal je bio malo bolji od mojih očekivanja (iako jako blizu), a imamo i rezultate Q1.

Ali ne samo to. U prezentaciji i pozivu za investitore je Uprava navela zanimljive stvari:

- očekivani rast 5% u iduće 3 godine

- očekivani CAPEX 8 mil. € iduće tri godine, što uključuje i novi vid asortimana (plastika za logistiku)

- očekivani EBITDA % 13% u iduće 3 godine

- očekivana dobit EAPS Rumunjska u 2026. na razini kao 2025.

- očekivano više plastični dijelova u novim električnim autima

- očekivani prihodi od nove podlinije poslovanja, teretna vozila za najvećeg europskog proizovođača teretnih vozila od 2027.

- Iskorištenost kapaciteta Grupe trenutno na razini 70%, s razlikama po lokacijama. Redistribucija proizvodnje i tehnologija po lokacijama je ongoing proces s ciljem boljeg kapacitiranja jednih lokacija i oslobađanja drugih za prihvat novih nominacija po određenim tehnologijama.

Mislim da je 5% godišnje povećanja prihoda premalo s obzirom na okolnosti i jer je već Q1 bio 12,2% veći, ali recimo da je uprava bila konzervativna, pa ćemo to ugraditi u nove projekcije koje prilažem niže. Glavne izmijenjene stvari u njima sam označio narančasto.

Kako uprava očito ima i neki fetiš otplate duga, i tu sam dosta agresivno pretpostavio daljnje smanjenje (što umanjuje projekciranu vrijednost).

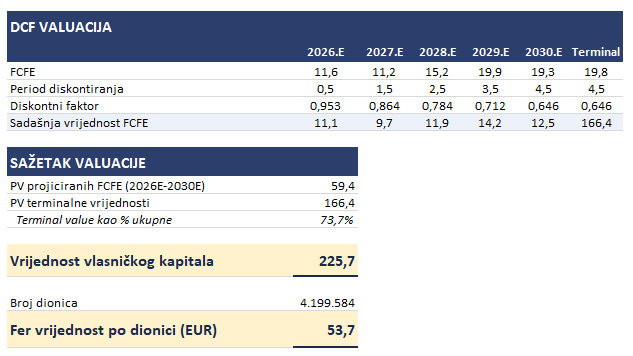

Da ne duljim dalje, evo projekcija. S obzirom na nove okolnosti ona sada daje značajno veću procjenu vrijednosti. Napominjem da sam beta ostavio na 1,2 što je primjereno dugom neopterećenoj kompaniji u auto dijelovima; iako ima dug ima i strahoviti snažan tok novca od EAPS i brzo ga smanjuje. Također sam stopu rasta ‘zauvijek’ (terminalnu) stavio svega 2,5%, inlfacije, što znači 2-2,5% manje od rasta BDP, što znači da kompanija dugoročno umire! (100% analitičkih profesionalaca u Hrvatskoj ne razumije da to ima takve konzekvence, pa takvu stopu rasta zauvijek stavljaju i za Končar).

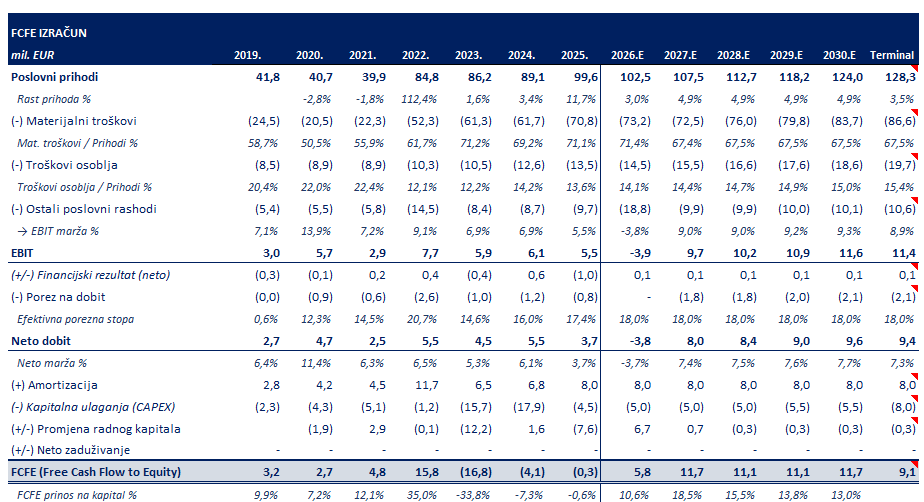

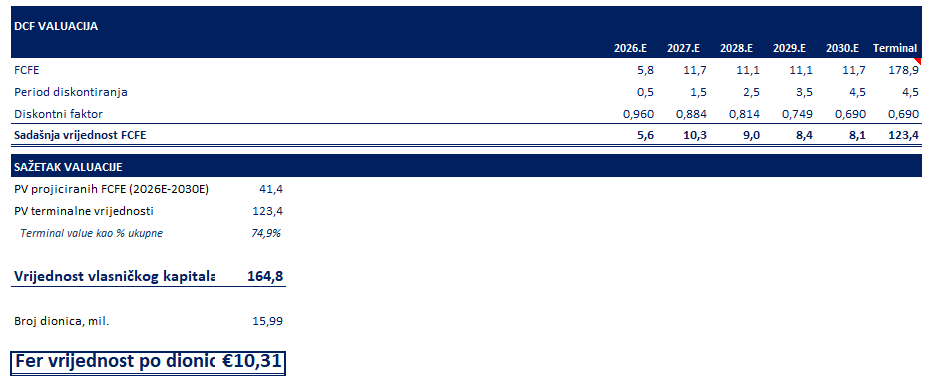

Pogledajmo sada Viktor Lenac

Evo nekih izmjena:

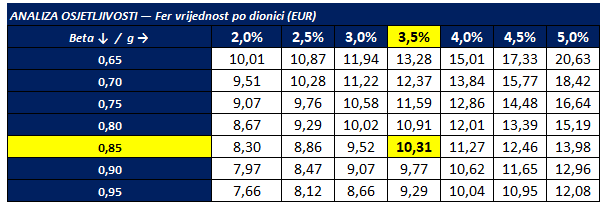

1. Ispravljena greška: valjda mi je iz nekog drugog modela bio ostao beta = 1,1 što je potpuno neprimjereno za brodarsko servisnu kompaniju bez duga. Kao što možete vidjeti ovdje na u svijetu glavnom referentnom sajtu za bete po industrijama, primjerenije bi bilo 0,7-0,8. Ipak, stavljam konzerativnih 0,85.

2. Veliki jednokratnih gubitak u Q1 2026. od 9 mil. eura

3. Konzervatini rast u perpetuitetu ostaje svega 3,5%, manje od nominalnog rasta BDP. To je prilično konzervativno za ovakav biznis.

4. Ostaju konzervativne procjene o svega 3% rasta prihoda u ovoj godini, iako je Dok 11 sada u funkciji. Uprava očekuje popunjenost kapaciteta sličnu u ostatku godine kao što je bilo u Q1 i navodi da su marže u Q1 bile pod pristikom zbog tipa poslova (manje profitabilni):

“Zaposlenost Viktora Lenca je tijekom prvog tromjesečja 2026. godine bila na zadovoljavajućoj razini, iako uz nešto nepovoljniju strukturu samih proizvodnih aktivnosti i iskorištenja proizvodnih kapaciteta, posebno u usporedbi s istim razdobljem lani. Na to je utjecala zauzetost Doka 5 nastavkom radova na obnovi putničke jahte, s višemjesečnim planiranim dokovanjem, koje je započelo još početkom kolovoza 2025. godine i dalje je u tijeku, zbog čega Viktor Lenac nije mogao računati na taj kapacitet za standardne remontne aktivnosti.

Najveći dio prihoda ostvaren je s osnova posebnih projekata (obnove putničke jahte i američkog vojnog broda) koji, osim redovnih radova uključuju i nabavu i ugradnju opreme i specijaliziranih usluga značajne vrijednosti, te pružanje logističkih usluga, zbog čega takvi prihodi nadilaze standardne remontne prihode, a često imaju i nižu relativnu maržu koja se na takvim aktivnostima ostvaruje, budući je riječ o „preprodaji“ specijaliziranih radova i usluga.

Što se tiče redovitih remonata trgovačkih i putničkih brodova tijekom tromjesečja, Viktor Lenac je obavljao radove na devet brodova za domaće brodare, od čega najveći broj za domaćeg linijskog putničkog brodara, a kako je već sezonalno uobičajeno za ovaj dio godine. U prvom tromjesečju realiziran je i remont američkog vojnog broda USS Marie Tharp, što je, uz brod USS L.B. Puller, koji je i dalje u Viktoru Lencu, potvrda da je suradnja sa 6. flotom američke ratne mornarice i dalje na stabilnoj razini. Koncem tromjesečja u tijeku se nalazi ukupno 8 projekata, što osigurava zaposlenosti i za naredno razdoblje.

U narednom razdoblju, očekuje se da će Viktor Lenac zadržati zaposlenost sličnu kakva je bila tijekom prvog tromjesečja 2026. godine.”

S obzirom na sve to imamo i nove projekcije i procjene:

Nekoga možda može i zbuniti ova procjena vrijednosti za VLEN ali uzmimo u obzir da je Uprava još prije par godina govorila da bi zamjena Doka 11 koštala preko 100 mil. eura, stoga sada ne bi bilo neralno da je njegova virjednost i 150, te onda ukupna imovina lijepo preko 200. Zašto kompanija koja odlično posluje i ima dobru stratešku poziciju ne bi mogla vrijediti blizu svoje imovine (ako nema duga - a Lenac nema, dapače ima velike zalihe gotovine).

Još jednom: Ovo nije nikakva preporuka niti ciljana cijena, nego primjer kako možemo u valuaciju dionca uključiti razne opće teme i upotrijebiti standardne valuacijske modele. Sve ovo može biti pogrešno i za eventualna ulaganja računajte sami ili se obratite svom omiljenom profesionalcu (ne zaboravite pri tome ih se 95% smijalo na moje primjere valuacija za Končar).