Uskoro na tržištu više stanova - hoće li cijene pasti?

SAŽETAK: Uskoro na tržište dolazi puno stanova - najviše od nekretninskog buma prije skoro dvadeset godina. Iako su stanovi dostupniji nego prije (!), broj odobrenih kredita u ovoj godini je značajno pao. Rast cijena nekretnina u zadnjih 15 godina je bio mali u odnosu na ostatak EU, ali i apsolutno kao investicijska klasa.

Elementarni zakon ponude i potražnje ukazuje na oprez pri kupnji, pogotovo jer je velik dio potražnje koja je digla cijene zadnje dvije godine došao od dva šoka: konverzije kuna i potresa u Zagrebu i na Baniji.

S druge strane, snažni gospodarski rast - jedan od najvećih u EU - generira veliku količinu gotovine kod mnogih pojedinaca, koji ju, tradicionalno za Hrvatsku, parkiraju u nekretnine, ponajviše u stanove u velikim gradovima, a najviše u Zagrebu. To je naročito važno za one koji generiraju novac u sivom ili crnom dijelu gospodarstva jer je to najbolji način za pranje novca i dodatnu zaradu!

Tko je kupio stan 2010., a nije ga iznajmljivao, vjerojatno ima realni povrat oko 0%. Porast cijena stanova u Hrvatskoj je srednjoročno gledajući značajno manji nego na druge klasične investicijske klase. Ipak, zadnje dvije godine su cijene stanova rasle eksplozivno, pa imamo jedan od 3 najveća porasta u EU. I to ukazuje na oprez.

Banke su prošle dvije godine ostvarile rekordne profite, prvenstveno plasmanima viška štednje građana - depoziti građana su sada skoro dvostruko veći od plasmana građanima.. Njima su plaćale oko 0% na depozite koje su proslijeđivale HNB-u po oko 4%, a u sklopu velikog EU projekta ‘kvantitativnog popuštanja’ - u biti štampanja novca - kako bi se uklonile pandemijske štete. Iako je hrvatsko gospodarstvo prošlo prilično dobro (imamo jedan od najvećih rastova u EU) jer smo odmah nakon prvog vala odustali od lockdowna i prešli na tzv. Švedski model, sudjelovali smo u tom programu kao i cijela EU.

Banke će sada biti pod pritiskom da plasiraju višak likvidnosti, a zbog snižavanja kamata u Eurozoni, za očekivati je snižavanje kamata na stambene nekretnine i u Hrvatskoj, kao što je već neko vrijeme u skoro svim ostalim zemljama Eurozone. Snižavanje kamata može stanove načiniti značajno dostupnijima. Primjerice, pad kamate s 4% na 3% snizuje ratu kredita na 20 godina za 10%, odnosno za toliko efektivnu cijenu stana! - dajemo izračun. U biti, snižavanjem stopa kamata s obzirom na ove okolnosti, zaista bi mogle u većoj mjeri ostvarivati jednu od svojih najkorisnijih uloga - transformaciju ročnosti, i prema tome biti primjereno nagrađene.

Treba uzeti u obzir da i porezi na nekretnine - koji su se tek počeli razvijati - demoraliziraju one koji parkiraju višak likvidnosti u beton.

Uvidom u poraste troškove građenja i cijene novih stanova, čini se da developeri, a pogotovo građevinari zarađuju sve više (odnosno, profiti im rastu), te i oni imaju prostora za snižavanje cijena.

No, uz veliki rast gospodarstva koji trenutno imamo, raste i dio koji je u sivom gospodarstvu, a i onaj u crnom. Stoga je potražnja za nekretninama kao ‘praonicom novca’ također rastuća u godinama prosperiteta!

Svi ovi elementi potražnje u uvjetima premalo dostupne građevinske operative će kratkoročno i dalje vršiti snažan pritisak na dizanje cijena.

Ipak, glavni element potražnje za stanovima je demografija, a u zadnje dvije godine događa nam se pravi demografski kolaps, nastavno na već postojeće negativne trendove.

No, demografija neće utjecati na cijenu kratkoročno, pogotovo zbog neujednačnog pada - na najskupljim trištima (Zagreb i Zagrebačka županija, Istra, Splitsko-dalmatinska županija) trenutna demografska slika je samo blago negativna ili pozitivna (zbog doseljavanja iz drugih županija).

Svakog u Hrvatskoj zanimaju cijene nekretnina. Posebno nakon najave poreza.

Ovdje ćemo razmotriti kako na cijene nekretnina utječu ključni fundamentalni faktori:

Ponuda

Cijena i dostupnost stanova

Potražnja, posebno demografija

Dostupnost kredita, Aktivnost banaka i kamatne stope

Isplati li se ulaganje u stanove?

Ova analiza je napisana brzo, moguće su greške - pa stvari koje vas više zanimaju provjerite sami. Svejedno, ambicija je bila napraviti analizu kakva do sada nije bila dostupna hrvatskoj javnosti i institucijama (možda bi se malo pričekalo s uvođenjem poreza dok se ne probave informacije).

Moguće je da će se analiza proširivati i produbljivati.

Pogledajmo po redu

1. Ponuda stanova - koliko će se stanova pojaviti na tržištu

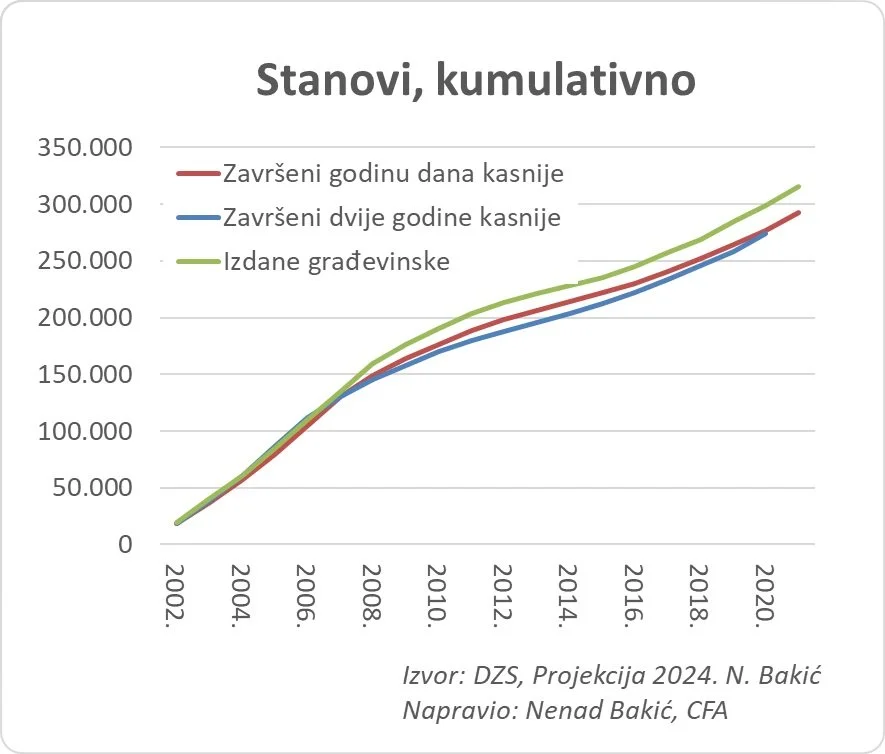

Pogledajmo najprije broj završenih stanova paralelno s brojem izdanih dozvola. Izdane dozvole su indikator broja stanova u idućih godinu-dvije. Projekcija broja dozvola za 2024. je moja (objašnjenje niže):

Grafikon 1

Vidimo da se velika većina stanova za koje su izdane građevinske dozvole i završi u idućih godinu-dvije, što možemo i prikazati - na idućem grafikonu. Procjep se uglavnom otvorio za rekordan broj dozvola izdavanih tijekom tri godina na vrhuncu prethodnog nekretninskog buma i kasnijeg velikog pada cijena. Sada situacija (još) nije takva, i za pretpostaviti je da će se velika većina stanova za koje su izdane dozvole i izgraditi.

Grafikon 1a

Broj izdanih dozvola u prvih 7 mjeseci je 20,4% veći od prošle godine, ali kako je i trenutni kratrkoročni trend (u srpnju je 21,2% više dozvola) sličan, pretpostavio sam isti rast za cijelu godinu. Ovo teško da može biti značajno drugačije jer se radi o inertnoj varijabli, pa čak i da preostalih 5 mjeseci ovaj rast padne na pola (10,2%), godišnjii rast bi opet bio vrlo velikih 16%.

Grafikon 2

Zanimljivo je da je slična situacija s izgrađenim površinama, pa onda i prosječnim korisnim površinama stanova. Prosječne površine su nešto pale nakon dna prošle krize, ali sada su bliže gornjem rasponu. Korelacija je slaba, pa ne bih ovdje izvlačio neke zaključke.

Grafkon 3

Grafikon 3a

Obujam građevinskih radova na zgradama je pak rekordan, što podržava tezu da smo u velikoj ekspanziji gradnje stanova koji će se uskoro sliti na tržište. Ovo je naime troma varijabla jer je nakon ekspanzije građevinskih kapaciteta teško ju odmah zaustaviti, odnosno oportunitetni trošak njenog mirovanja je velik (bolje graditi makar i manje profitabilno, nego stajati).

Ovdje vjerojatno ili imamo mali problem s metodologijom DZS jer se ipak čini da u stvarnosti nismo prešli razine iz 2008., ili tada nije bilo toliko radova na drugim zgradama (nemam podatke) Zanimljivo je uočiti da se veliki obujam radova u prošloj krizi nastavio i nakon pada tržišta nekretnina - dakle, stanovi su se gradili i dalje iako je potražnja pala, pa je to dodatno doprinjelo padu cijena.

Grafikon 4

U vezi ovog grafikona netko bi mogao pretpostaviti da je obujam radova veći zbog nekih drugih zgrada, a ne stambenih. Ali provjerio sam i to, porast obujma zaista jest zbog stambenih zgrada:

Grafikon 4a

Ovako velika dinamika u izgradnji stanova ukazuje da su profiti za developere vrlo veliki (nemam pregled cijele kategorije, ali sam pogledo nekoliko velikih i na njihovom primjeru je to istina), ali - vidjet ćemo kasnije - još veći za građevinare, te su moguća smanjenja cijena. Sve je više stanova u zgradama s 3+ stana, što gradnju čini jeftinijom, tj. profitabilnijom.

Grafikon 4b

Kad ste već ovdje, pogledajte i druge članke s bloga ovdje (otvara u novom prozoru).

2. Cijena i dostupnost stanova

Cijene stanova

Pogledajmo za Hrvatsku, ali i posebno za Zagreb kao najveće i vrlo posebno tržište (koje određuje i kretanja na ostatku). Stanovi u nekim gradovima s posebnim anomalijama, kao Split, su vjerojatno rasle brže, ali nemamo podatke kao za Zagreb i ostatak Hrvatske, a i ne možemo pogledati sve slučajeve. Ako se pitate zašto je početni datum prvo polugodište 2010. - samo zbog dostupnosti podataka koje DZS javno daje.

Grafikon 5

Dakle, u 14 godina su cijene novih stanova u Zagrebu porasle 66%. Izbacimo li inflaciju, cijena novih stanova u Zagrebu je (realno) porasla 20%, odnosno 1,3% godišnje:

Grafikon 5a

Porast cijena od 2010. nije bio velik u odnosu na ostale zemlje EU (ne znam zašto je prosjek za EU na donjem grafikonu ovako nisko - ne čini se logično, ali to su podaci Eurostata).

NAPOMENA: Iduće usporedbe se odnose na Q1 2024. u odnosu na Q1 navedene godine. Q1 2024. je zadnji podatak koji daje Eurostat.

Grafikon 6

Od 2020. imamo porast pri vrhu EU:

Grafikon 6a

Zanimljvo je da su 8 zemalja po najvećem rastu zemlje Nove Europe (ex-socijalističke). No, iako je na duge staze cijena stanova jako korelirana s rastom BDP, za zadnje 4 ogdine to nije slučaj (stavio sam i jednadžbu koja pokazuje da je samo oko 2% promjene cijene - dakle ništa - objašnjeno rastom BDP per capita):

Grafikon 6b

U zadnje dvije godine zaista imamo rast pri samom vrhu EU, i to je, naravno, znak za oprez:

Grafikon 6c

Na dan objave ove analize, objavljene su i promjene cijena u EU u drugom kvartalu, prema kojima Hrvatska ima najbrži rast:

Dostupnost stanova

Iako su cijene novih stanova rasle, suprotno onome što se redovito navodi, i intuiciji, dostupnost stanova je veća nego u prošlosti! To sam detaljno opisao ovdje Kupnja stana na kredit dostupnija nego prije.

U tom članku imate dosta analize, primjerice kao ovaj grafikon:

Grafikon 7

U toj analizi i navodim: “Kupnja nekretnina financijskom polugom je jedini dostupan način mladim ljudima da dođu do kapitala. Iako mislim da je za one s ‘viškom sredstava’ isplativije i praktičnije kao ulaganje u nekretnine ulagati u dionice naših turističkih kompanija, za mlade ljude je ovo jedini način gdje mogu dobiti kredit i kapitalizirati svoje zarade, pa to mnogi i prepoznaju.”

Uočite još jednom da je zbog naravi anuitetnog kredita i rasta plaća, otplata kredita sve lakša iz godine u godinu.

No, iako stanovi objektivno jesu dostupni, njihova visoka cijena jest veliki problem jer ljudi žele živjeti sve bolje i ne žele biti robovi svojih stanova, a i boje se isplativosti ulagnja zbog mogućeg pada cijena.

U analizi koju sam linkao gore ćete vidjeti da je za dostupnosti stanova, osim cijene stana u odnosu na plaću, važno uzeti u obzir i kamatu (za većinu ljudi) jer se stanovi većinom kupuju na kredit (oni koji ne uzimaju kredit su i manje osjetljivi na cijene, pa im je ova analiza i manje zanimljiva). Primjerice, razlika kamate od 2 p.p. znači da vam je kupnja stana na kredit efektivno 20% skuplja! Intuitivno, malo tko bi rekao da se radi o tolikoj razlici:

Grafikon 8

U svakom slučaju, rast cijena stanova u Hrvatskoj nije neobičan u razmjerima EU.

3. Potražnja stanova, naročito demografija

Bez ikakve sumnje, glavni dugoročni pokretač potražnje stanova je demografija - odnosno ljudi koji žive na tom prostoru. Postoje izuzeci, kao npr. Dubai ili kupnja stranaca na Jadranu.

Pogledajmo što o tome kaže jedan od najpoznatijih nekretninskih investitora Dolf de Roos:

No prije nego se dotaknemo najvažnije varijble, demografije pogledajmo neke druge okolnosti.

Potresi u Zagrebu i Banovini, EU fondovi i Nacionalni plan oporavka i otpornosti (NPOO) i utjecaj na cijene i profite

Potres u Zagrebu je digao potražnju za stanovima na najvećem tržištu. Mnogi su se iselili jer su im stanovi oštećeni, a mnogi iz straha. Budući da se tada gradilo oko 2500 stanova u Zagrebu, povećana potražnja za samo 250-500 može jako utjecati na cijene.

Zatim, jak angažman građevinske operative na obnovi u Zagrebu i Banovini je bio dodatni (veliki) šok na potražnju za uslugama građenja, pa stoga i cijene građenja. Zatim, djelomično isprepleteno s ovime su sredstva iz EU fondova i NPOO koja nisu uvijek direktno povezana s ovime (npr. bolnica Rebro - za početak pola milijarde eura).

Na početku ukrajinskog rata počele su rasti cijene građevnog materijala. Građevinari su reagirali tako da su podigli i cijenu svojih usluga, čini se značajno više.

Grafikon 9

Jasno, i plaće u građevini su rasle, ali ne toliko koliko cijena građevinskih radova (uključivo dobit). Moglo bi se prigovoriti da se dio plaća isplaćuje ‘na crno’, ali jednako tako možemo pretpostaviti da i taj dio rast slično kao i ‘službeni’ dio. S obzirom na puno manji rast materijalnih troškova i manji rast plaća od troškova građenja i dobiti izvođača, logično je zaključiti da im dobit raste - što sam i potvrdio pogledom u financijska izvješća nekih od njih.

Grafikon 9a

Pogledajmo sada sve zajedno: ulazne troškove, cijene građevinara i cijene konačnih stanova. Sravnio sam sve podatke koliko se moglo (neki su polugodišnji, neki kvartalni, neki mjesečni).

Grafikon 9b

Ostaje, naravno, razmotriti i cijene zemljišta, ali one nisu odlučujeće djelovale na gornji razvoj gotovih stanova. U većini slučajeva zemljište sudjeluje s 10% do 20% u ukupnoj cijeni stana, a cijene su u 4 godine na tržištu Zagreba uglavnom kretale kao i cijene gradnje, pri čemu pretpostavljam da je zemljište kupljeno dvije godine prije prodaje stana.

Situacija je u razmim županijama i velikim gradovima različita, podaci često nisu dosputni ili uredni, pa ostanimo samo na primjeru Zagreba - ali, kao što rekoh, ako je porast u grubo sličan porastu građevinskih troškova, ovo nije značajna varijabla zbog relativno malog udjela u cijeni gotova stana.

Grafikon 9c

Ukupno možemo vidjeti da su potresi povećali potražnju za novim stanovima, te zajedno s EU fondovima i NPOO i uslugama u građevini, te time, po naravi stvari, digli cijene. Potražnja za uslugama je naročito porasla zbog projekata obnove, novac koji se mora potrošiti u određenom roku i gdje su naručitelji (država) manje zainteresirani za nižu cijenu, a više za potrošnju novca u zadanim rokovima.

Čini se stoga da su najprije građevinari iskoristili utjecaj porasta cijena vezano uz sistemsku inflaciju zbog ‘štampanja novca’ i cjenovnog šoka zbog rata u Ukrajini da nesrazmjerno podignu cijene što je vezano uz povećanu potražnju (ali su to zapakirali u ove prethodno navedene izgovore), a onda i developeri. U svakom slučaju u vertikali građevinari-developeri ima prostora za snižavanje cijena, međuti, pitanje je kada će se dogoditi.

Ovaj dio potražnje će s vremenom prestati, na tržištu će se pojaviti višak građevinskih kapaciteta i građevinske cijene će početi padati! Međutim, to se neće dogoditi u kratkom roku, te će visoka potražnja, i visoke cijene, građevinskih usluga potrajati tijekom ovog stamabenog buma.

Ubacivanje novca u sustav pri konverziji kuna

Nekretnine su omiljena kategorija u koju se u Hrvatskoj ‘parkira’ višak sredstava, odnosno glavna investicijsko-štedna klasa za nađe građane, pogotovo bolje stojeće. Nesporno je da je akumuliranu kunsku gotovinu koja se nije mogla ubaciti u sustav ‘tek tako’ ili građani nisu htjeli da se za nju sazna, najlakše bilo ubaciti u nekretnine, pogotovo s obzirom na dodatne ‘diskonte’ koji se često mogu dobiti za plaćanje gotovinom.

Nemam procjenu tako jednokratno ubačenih sredstava i količine kupljenih stanova, ali ovo je sigurno bio značajan faktor potražnje. A na ovako intertnim tržištima i jednokratno povećanje potražnje od 5%-10% može značajno utjecati na cijene.

Općenito porast u nekretnine vezano uz rast gospodarstva(i turizma), posebno sivog i crnog novca

Velik gospodarski rast kojeg imamo zadnjih godina generira veliku količinu slobodnog novca i kod mnogih pojedinaca. Iako iracioalno, on se u Hrvatskoj ponajviše plasira u nove stanove u velikim gradovima i to ‘zauvijek’, često obzira na njegovu dohodovnu snagu, s nadom da će ti stanovi jednom vrijediti više. Stanovi su za mnoge Hrvate nešto kao ‘hrvatski bitcoin’. Tako da uz postojeći mentalni sklop i financijsku (ne)pismenost, iako su daleko inferiorni nekim drugim, ali standardnim investicijskim klasama, oni će ostati preferencijalni način ‘parkiranja’ viška novca za mnoge bogatije naše sugrađane.

No, postoji i sivi novac (koji dolazi iz sivog gospodarstva, onog koji živi izvan poreznog sustava, ali iz legalne djelatnosti), ali i crni novac (od ilegalne djelatnosti).

Pogledajmo jedan malo nategnut primjer nekoga (poduzetnika ili pojedinca) tko posluje u ‘sivom gospodarstvu’. Netko uslugu koja inače košta 100, plus 25 PDV-a kojeg prikupi za državu (PDV je genijalan porez po tome što svi prodavači postaju prikupljači poreza), naplati punih 125 sebi. Doduše, na ovaj način ne može odbiti ulazni PDV, pa ako je u branši gdje nema puno ulaznih troškova s PDV (a možda je i platio manje ako je kupovao na sivo), recimo neka je izgubio 5 pred-odbitka i završio sa 120. Od toga je 100 njegovo, a 25 od građana kojem je u ime države uzeo 25, a nije joj proslijedio, te gubitak od 5 koje nije pred-odbio.

Zatim, ne plaća porez na dobit - recimo da je profitabilan, pa bi tih 100 ušlo u dobit i platio bi porez na dobit 18% i porez na dividendu, ukupno recimo (kako u kojem gradu) 20%. Dakle kad bi poštenim poslovanjem nakon plaćanja poreza imao 80, on ovako ima 120.

S tih 120 on dolazi do prodavača stana, umjesto s poštenih 80. I to je gotovina. Javna je tajna da mnogi prodavači stanova (developeri) primaju uplate u gotovini jer i njima treba gotovina da plate (možda, jelte) dio ulaza koje plaćaju u gotovini, recimo za nekog izvođača, koji dio plaća (nekim) radnicima daje u gotovini. Taj developer mu može odobriti 10% popusta. Dakle za tih 120 on kupuje ono što drugi plaća 133,33.

U konačnici, čovjek koji je kupio stan na kredit sa 100% legaliziranim novcem za isti novac dobije 80 m2, a ovaj sa sivim novcem 133,33 m2, odnosno dobije u startu 66,66% veću vrijednost (133,33 je 66,66% veće od 80) i stoga je evidentno da mu se jako isplati parkirati taj novac u nekretnine, jer u idućem koraku može ih držati, ili ih potpuno legalno prodati i na taj način spasiti novce iz sive zone.

Puno je još profitabilnije stvarno pranje crnog novca.

No, uz veliki rast gospodarstva koji trenutno imamo, raste i dio koji je u sivom gospodarstvu, a i onaj u crnom. Stoga je potražnja za nekretninama kao ‘praonicom novca’ također rastuća u godinama prosperiteta!

Svi ovi elementi potražnje u uvjetima premalo dostupne građevinske operative će kratkoročno i dalje vršiti snažan pritisak na dizanje cijena.

Demografija

Zaista je teško prenaglasiti utjecaj demografije na tržište nekretnina. Također je teško prenaglasiti demografsku katastrofu u kojoj se nalazi Hrvatska, pogotovo od ožujka 2022. (začeća od lipnja 2021.). Pad živororođenih je oko 15% u odnosu na godine prije koronakrize, i to nakon perioda stabilnog broja rađanja.

Pogledajmo broj živorođenih i usporedbu s prethodnim godinama:

Grafikon 10

Grafikon 10a

Prema jedinim demografskim projekcijama koje imamo, a koje uvažavaju ovaj dramatični kolaps rađanja (službene projekcije još žive u pretpovijesti, ne uvažavaju ovo), uz trend migracija kao do 2021. u Hrvatskoj će za 9 godina biti svega 3,61 milijuna stanovnika:

Grafikon 11

Situacija se malkice popravlja s obzirom na useljenike - privremenih radnika iz prekomorskih zemalja (prvenstveno Azija), a u ostatku, iako smo vidjeli vijesti da imamo neto useljavanja zbog povratka Hrvata, čini se da pozitivnom rezultatu ponajviše doprinose useljenici iz Ukrajine, za koje je upitno hoće li ostati kod nas.

Pogledajmo i populacijske piramide:

Grafikon 12

Grafikon 12a

I dinamički:

Grafikon 12b

U piramidama koje se odnose na kraj godine i uključuje one koji u Hrvatskoj imaju boravište duže od šest mjeseci, ima u zadnjoj godini, 2023., otprilike 30.000 mladih muškaraca ‘viška’ u odnosu na prethodne godine. Naime, u kohortama za mlade ljude koje su pomaknule točno za jednu (5 godina) mladih muškaraca ima oko 23.000 više, a žena 9.000 manje, što znači oko 30.000 useljenih muškaraca (krajem godine).

Pogledajte i tzv. piramidu u 2023. kako je dobila zadebljanje u kohortama mlađih muškaraca.

Međutim, ti useljenici neće puno utjecati na potražnju za nekretninama, uglavnom jer (nažalost) žive u prenapučenim i često drugorazrednim nekretninama.

Ovako vrlo loš razvoj u demografiji znači i da je sve manje obitelji s djecom, a one koje imaju djecu, u prosjeku imaju manje djece. Sve to prigušuje potražnju za nekretninama (ili njihovom veličinom).

Treba uzeti u obzir i da nisu svi dijelovi države jednako pogođeni padom stanovništva.

Grafikon 13

Demografske projekcije možete pogledati ovdje.

Naprosto, demografija je kao sila teža - možeš joj se odupirati neko vrijeme, ali u konačnici ona pobijedi.

No, demografija neće utjecati na cijenu kratkoročno, pogotovo zbog neujednačnog pada - na najskupljim trištima (Zagreb i Zagrebačka županija, Istra, Splitsko-dalmatinska županija) trenutna demografska slika je samo blago negativna ili pozitivna (zbog doseljavanja iz drugih županija).

4. Dostupnost kredita, ktivnost banaka i kamatne stope

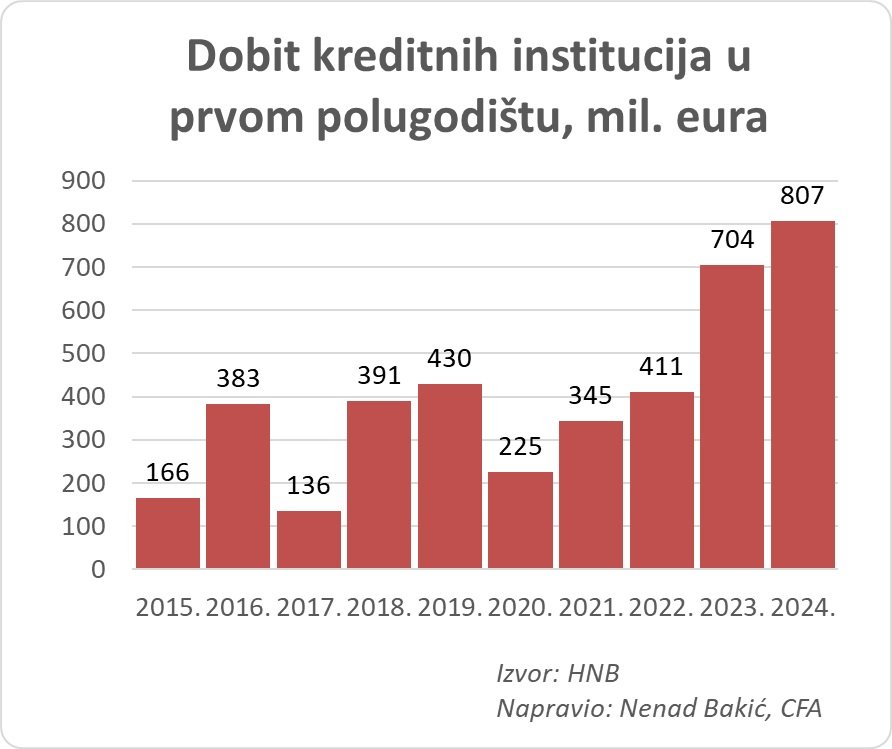

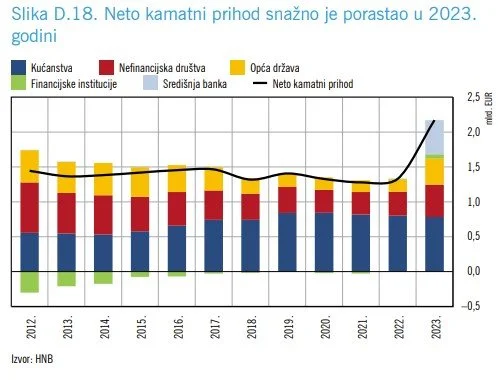

Dobit i bilance banaka

Banke su u 2023. ostvarile rekordne dobiti, a u 2024. nastavljaju još jače. Kako su zadnji dostupni podaci za prvo polugodište (H1) usporedimo dobiti prethodnih godina.

Grafikon 14

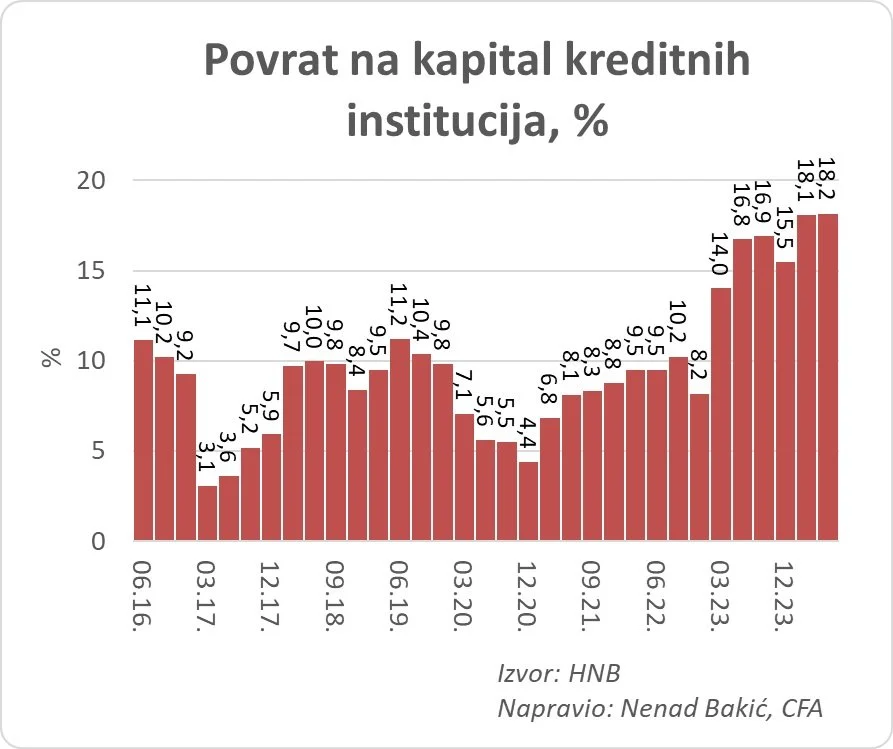

Povrat na kapital im je brutalan:

Grafikon 15

Zanimljivo je da ovaj rast dobiti ne dolazi od poslovanja s građanima ili poduzećima, nego od poslovanja s državom, odnosno HNB, koja je u tom programu odlukom Središnje europske banke:

Grafikon 16

Konkretno, banke su imale rekordne profite kreditirajući državu i stavljajući depozite u HNB po divovskih 4% u programu EU kojim se 'printao novac' (detaljno opisano ovdje) dok su građanima za njihovu štednju koju su tako premetali plaćali oko 0%. Ovo je vjerojatno najlakše zarađen novac za bankare ikada.

No, ne bih okrivljavao banke. Njima je naprosto upala sjekira u med, zbog sulude koronaške politike u glavnini EU koja je kasnije ‘sanirana’ ‘kvantitativnim olakšanjem’, odnosno ‘printanjem novca’ na razini EU.

Ono što bi se eventualno moglo zamjeriti bankama da dok im je HNB davao 4% na njihove depozite, oni su građanima i dalje plaćali oko 0 (na neoročne, koji su najaveći dio štednje), ali opet - one nisu dobrotvorne ustanove i dok su ljudi dovojno bedasti da drže novce po oko 0% u bankama, zašto bi one dizale kamatne stope?

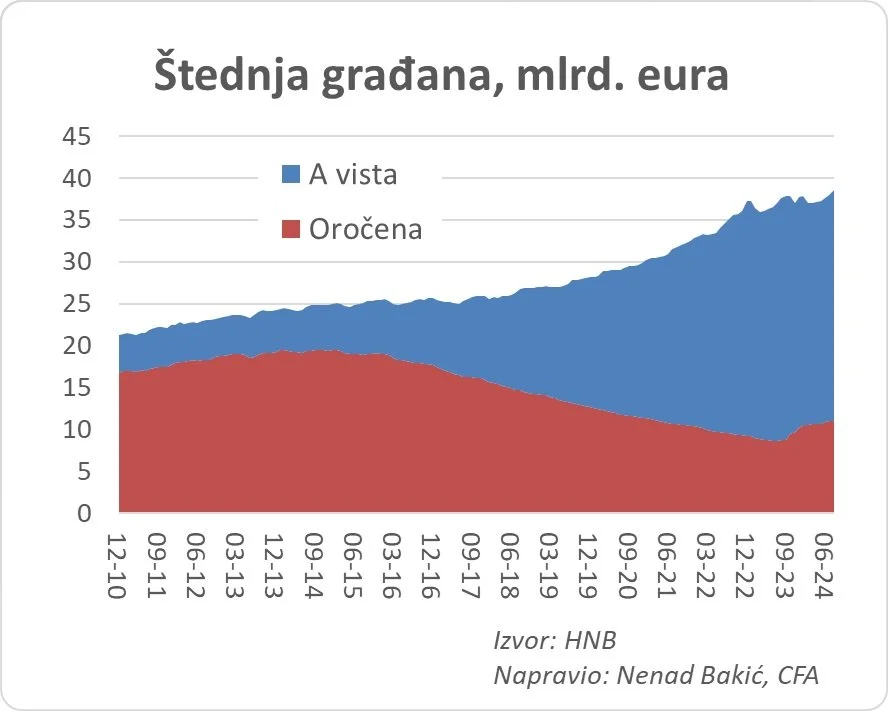

Velika većina štednje građana je a-vista, a najveći dio depozita drže građani. Dakle, govorimo sada o 38 milijardi eura depozita građana, koji su većinom a-vista, dakle kamate oko 0.

Grafikon 17

Grafikon 18

Kamate

Kamate na depozite jedni su od najnižih u Europodručju. Sljedeća dva grafikona prikazuju kamate na oročene i a vista depozite u odnosu na druge zemlje. Hrvatska je označena strelicom.

Grafikon 19

Grafikon 19a

I na oročene depozite su banke počele dizati stope tek kad je država izdala obveznice (odličan potez ministra Primorca), kao alternativu oročenoj štednji - uočite koliko su ranije i više digle kamate biznisima, koji su sofisticiraniji i bolje razumiju kamate i spremi su lakše preseliti novce gdje im je bolje.

Drugim riječima, banke uspješno igraju na posvemašnju financijsku nepismenost građana (u stvari je nevjerojatno koliko je malo interesa za državne obveznice koje su u skoro svemu superioran instrument oročenoj štednji!), ali možemo i reći da se ponašaju tržišno, odnosno zašto bi davale veću kamatu kad su ljudi zadovoljni i s manjom? Ionako im ljudi donose i previše novca.

Grafikon 20

No, naizgled, banke sada na kamatama od građana zarađuju manje nego prije - razlika kamata na stambene kredite i oročene depozite je najmanja u povijesti:

Grafikon 21

Međutim, to zanameruje činjenicu da se struktura depozita građana potpuno promijenila i sada dominiraju a vista depoziti, na koje je kamata 0,02%.

Netko bi možda rekao: ali banke ne mogu plasirati kratkoročne depozite u dugoročne stambene kredite, ali upravo to i jest jedna od glavnih funkcija banaka - transformcija ročnosti, i za nju su banke dobro nagrađene ‘jašući’ na krivulji prinosa po ročnostima, a u našem slučaju i ‘jašući’ na nemaru i financijskoj nepismenosti onih koji drže puno gotovine. Transformacija ročnosti je društveno izrazito korisna uloga!

Vezano uz to, kupnja nekretnina financijskom polugom (kreditom) je jedini dostupan način mladim ljudima da dođu do kapitala. I to prilično nerizičan jer ako mogu platiti prve anuitetne rate, one će s vremenom postati puno manje (rast plaće koji čak i da stagnirate na istom radnom mjestu, za očekivati je da raste bar 4% godišnje, 2% realni rast BDP i 2% inflacija). Za mlade ljude je ovo jedini način gdje mogu dobiti kredit i kapitalizirati svoje zarade. To je također pozitivna uloga transformacije ročnosti u bankama!

Netko bi opet mogao prigovoriti da je jako rizično plasirati kratkoročne depozite dugoročno, ali opet - to je temelj bankarskog posla, a pogotovo u ovoj situaciji s toliko viška likvidnosti u bankama, kad bi se dogodio neki ‘trk’ na banke ili nešto slično, što bi ugrozilo ovakvu situaciju, ne bi više bilo ni banaka ni štednje ni ovako ni onako.

Zato, kad pogledamo stvarne kamatne stope na sve depozite, razlika između kamate na plasmana i depozite je veća nego ikada u zadnjih 13 godina (vjerojatno i duže, nisam imao lako dostupne podatke).

Grafikon 21a

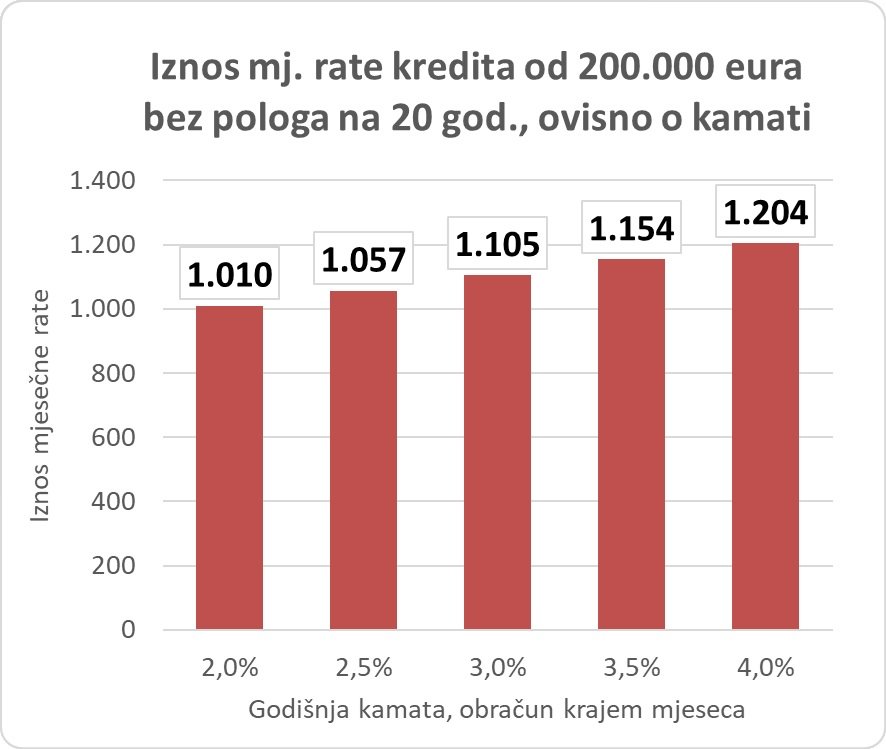

Iznos rate anuitetnog kredita za stan jako ovisi o kamati. Tako u donjem primjeru kamata za 2 p.p. viša znači čak 20% veću ratu kredita!

Kad ste već ovdje, pogledajte i druge članke s bloga ovdje (otvara u novom prozoru).

Grafikon 22

Zato su krediti i imali jako veliki rast 2022.-2023. kad su cijene stanova počele rasti, a krediti bili još relativno dostupni. U prvih osam mjeseci ove godine je izdano 20% manje kredita nego prošle (realno, s obzirom na inflaciju je pad i veći). Doduše, zadnja dva mjeseca su veća nego prošlogodišnja.

Grafikon 23

Jako je zanimljivo da su kamate na stambene kredite u EU uglavnom već počele značajno padati, ali u Hrvatskoj još ne. Tanja crta označena strelicama prikazuje kamate u Hrvatskoj na kredite s ratom fiksiranom na duže od 10 u Hrvatskoj, a deblja prosjek EU:

Grafikon 24

To je naravno zato jer i glavna kamatna stopa, ona Središnje europske banke, pada:

Grafikon 25

A to onda znači da će i naše banke uskoro izgubiti zlatnu koku, a to je plasmani po velikim stopama HNB-u i Eurostustavu! Podsjećam, većina izvora tog novca koji tako puno zarađuje su a vista depoziti građana, koji se plaćaju po 0%, a plasiraju po oko 4%.

Banke će se stoga naći pred velikim viškom likvidnosti, a ujedno gubtikom profita, na koje su se sigurno navikle - nitko ne voli veliki pad dobiti (a pogotovo ne management koji voli svoje bonuse).

Radi bolje razumijevanja pogledajmo iznose novih stambenih kredita i stanja stambenih kredita:

Grafikon 26

Grafikon 26a

Iako novi krediti prilično brzo rastu zadnjih godina, stanje kredita je od kraja 2021. poraslo za samo 28% usprkos neviđenom nekretninskom bumu. Kažem ‘samo’ jer je to značajno manje od realnog rasta BDP uvećanog za inflaciju, odnosno nominalnog rasta BDP (bankarske bilance su po definiciji nominalne).

U gornjem grafikonu novih kredita vidljiv je vrh u 2016. godini. Radi se o konverziji kredita u CHF u EUR.

Pogledajmo oš i koliko malo rastu plasmani građanima u odnosu na depozite. Građani su na kraju kolovoza imali u bankama čak 15 milijardi eura više nego su im banke plasirale nazad. Upravo to je najeći izvor likvidnosti koje su banke mogle plasirati HNB-u i drugdje:

Grafikon 27

Grafikon 27a

VAŽNO: Ova razmatranja nisu neki ‘napad na banke’, dapače. Zadnjih 10-ak godina nemaju tako velike profite, a nisu ni krive što je većina zemalja EU na pandemiju odgovorila destruktivnim, barbarskim mjerama (koje su uništavale živote, zemlje koje nisu išle u lockdown, kao Hrvatska nakon prvog vala ili Švedska, prošle su dobro, ovdje i ovdje), što je Ursula SMS-ovima (koji su se kasnije ‘izgubili’) naručila za desetke milijardi eura nešto što se većinom bacilo (11 doza po stanovniku!), pa se sve ‘trebalo’ sanirati ogromnim printanjem novca u kojem su odlukom ECB banke u EU posebno nagrađene. Ovo je naprosto predviđanje njihova racionalnog ponašanja u datim okolnostima, a nitko se ne bi trebao čuditi ili brinuti ako od 2025. nadalje profiti banaka budu 30-40% veći nego prije krize (realni rast + inflacija).

Dakle, u ovim uvjetima kad ne postoje kratkoročni pritisci na pad cijena stanova, a banke će imati veliki višak likvidnosti, kamatne stope su pod pritiskom pada i jasan su način povećanja dostupnosti nekretnina.

ZAKLJUČAK: Nekretine su sve skuplje, najviše zbog troškova građenja. Katastrofalni demografski trendovi ne pogoduju dugoročnom rastu cijena nekretnina (štoviše, moguć je i pad). Iako su stanovi na kredit dostupniji nego prije, velik rast cijena stanova, uz velik porast kamata, odbija neke kupce i transakcija je manje nego prošle godine. Ipak, bogaćenje države znači više potražnje za spremanjem viška sredstava ‘u beton’ i potražnju za sve komotnijim (većim) nekretninama.

Uskoro na tržište dolazi rekordni broj nekretnina (banke to znaju jer kreditiraju te projekte). I dalje će zbog projekata obnove i sve veće stanogadnje biti velika potražnja za građevinskim uslugama, te ne treba očekivati smanjenje cijena tog inputa, iako izgleda kao da se može razviti dizbalans između ponude i potražnje na ovim razinama visine rata kredita (cijena nekretnina, zajedno s kamatom). Utjecaj porast troškova građenja kraktoročno je značajno veći od demografskih.

Banke su, ni krive ni dužne, imale najveće dobiti u povijesti zbog viška likvidnosti koje su po vrlo velikim stopama plasirate HNB i Eurosustavu, a priljevi su i dalje veliki. Uskoro će se naći s velikim viškovima likvidnosti koje neće imati kamo plasirati, a građani trenutno imaju dvostruko više depozita nego plasmana od strane banaka.

Nekretninski krediti građanima su prirodan (profitabilan, a malo rizičan) način plasmana te likvidnosti. Kad bi se ponašale kartelno, moglo bi se pretpostaviti da će dogovorno smanjiti kamatne stope kako bi održale tržište nekretnina i prešle u iduću razvojnu fazu. No, to se ne mora pretpostaviti jer je velika verojatnost da će neka veća banka uskoro smanjiti kamatne stope jer je to jedino logično u datim okolnostima, i ostale će onda slijediti.

Visina kamatne stope može radikalno promijeniti visinu rate za kredit - 1 p.p. manja kamatna stopa znači oko 10% manja rata kredita, odnosno u konačnici toliko jeftinija kupnja stana.

Potencijalni kupci stanova bi stoga u svakom slučaju u razgovoru s bankama morali inzistirati na pitanju kad banka očekuje smanjenje kamatnih stopa na kredite.

NAPOMENA: Ovo nije preporuka za kupnju ili prodaju stana, ili odlaganje ili požurivanje kupnje. Cijene nekretnina su često nepredvidive i ovo su samo elementi za razmišljanje prema mojim najboljim saznanjima!

5. Usporeda ulaganja u nekretnine u Hrvatskoj s klasičnim investicijskim klasama - isplati li se?

U Hrvatskoj su preferencijalna dugoročna investicijska klasa nekretnine. U razvijenom svijetu su to dionice.

Hrvati su u prosjeku jako pod-investirani u dionice. Jedan alat koji im je u tome trebao pomoći su bili mirovinski fondovi 2. stupa, ali oni imaju tako katastrofalne rezultate da se većina građana vraća u 1. stup (ostaju uglvnom oni koji su loše prošli, ali bi povratkom u prvi stup prošli još lošije).

Pogledajmo prinos najpoznatnijeg benchmarka za dionice, indeksa S&P 500, u usporedi s cijenama novih stanova u Hrvatskoj u datumima koje prikazujemo i gore. Cijene novih stanova ne odražavaju stvarni prinos na nekretnine, jer za onoga tko kupi stan treba dodati prihod od najma, oduzeti troškove upravljanja i amortizacije (koja je, recimo, jednaka tekućem i investicijskom održavanju). S druge strane S&P 500 ne uključuje dividendu. Tako da bi dividendni prinos na S&P500 vjerojatno bio veći nego neto rentni prinos na stanove. Pa ova usporedba može biti samo gora za stanove:

Dobro ste vidjeli - prinos na dionice mjereno sa S&P500 bio bi u tom razdoblju 5,2 puta veći (prinos 401% spram prinosa 66%). Osim toga, ulaganje u dionice ima razne druge prednosti.

K tome, diverzifikacija imovine, po investicijskim klasama i geografski dodaje sigurnost ulaganju. Ne razumijem ljude koji imaju 3 stana u Zagrebu, a nemaju globalne dionice.

Pogledajmo i jedan drugi primjer, grafikon koji sam prije radio, pa ne odražava cijene do zadnjeg trenutka. Ovo je bazirano na drugoj bazi DZS, stvarnim cijenama koje su uzeli od porezne uprave. Uspoređujemo cijene nekretnina s dionicom naše najveće turističke kompanije Valamar Riviera, što je isto nekretninsko ulaganje:

I ovakvo ulaganje ima razne prednosti: Ulaganje u najbolje nekretnine u Hrvatskoj (dohodovne nekretnine na najbolje mjestu), likvdinost, djeljivost invsticije (ako ti trebaju novci, prodaš malo), porezna efikasnos (nema poreza ako se drži dulje od dvije godine, a dionice tako i treba držati)…

NAPOMENA: Imam dionice RIVP:

- KRAJ (privremeni?) -