Osnove ulaganja: kako valuirati osiguravajuća društva, primjer Croatia osiguranja

Osiguravajuća društva mogu biti jednostavna, a mogu biti i komplicirana za valuaciju.

Vrlo kompliciran primjer je Croatia osiguranje i zato ću ga ilustrirati samo glavnim elemetima. Ovdje ću pokazati na tom primjeru kako se mogu valuirati i komplicirana društva, a naravno onda je to primjenjivo i na jednostavnija. Ovaj pregled je relativno kratak, ali vidjet ćete iz njega da sam CO proučio detaljno. Naravno, kako je ovo moj prvi susret s njime, i pogotovo s obzirom na IFRS 17, može biti grešaka i propusta.

Poslovanje CO

Osiguravatelji posluju po jednostavnom modelu. U osnovi, imaju dva izvora vrijednosti: temeljno osiguravateljsko poslovanje i ulaganje prikupljenih i akumuliranih sredstava.

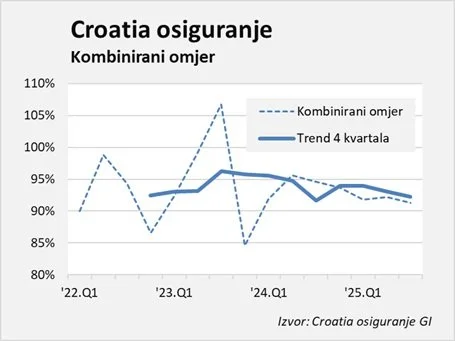

Prvo, temeljno osiguravateljsko poslovanje. Društvo prikuplja premije unaprijed, a štete isplaćuje kasnije. Ako su cijene rizika dobro postavljene, a troškovi i štete pod kontrolom, osiguravatelj ostvaruje dobit već na samom osiguranju. Taj se dio poslovanja mjeri kroz pokazatelje poput kombiniranog omjera i smatra se najkvalitetnijim izvorom zarade. Kombinirani omjer se gleda za neživotna osiguranja (životna osiguranja su u biti štednja, o tome kasnije) i predstavlja neto ‘zaradu’ na prodaji osiguranja - svi troškovi (uklj. reosiguranja) podijeljeno kroz sve premije. Smatra se da je sve ispod 95% izvrsno, a 95%-100% vrlo dobro.

Omjer 95%-100% pokazuje operativno stabilno poslovanje, kompanija je blizu “break-even” na osiguranju; ulaganja služe kao dodatni izvor dobiti, ali nisu nužna za opstanak. Ovo je najčešći raspon kod kvalitetnih europskih osiguravatelja.

Omjer manji od 95 % je izvrstan. Pokazuje vrlo disciplinirano osiguravateljsko poslovanje, snažnu tržišnu poziciju i/ili dobru selekcija rizika. Tipično je za najkvalitetnije neživotne osiguravatelje. U ovavom načinu rada osiguravatelj zarađuje na samom osiguranju, ne treba ulaganja da bi bio profitabilan.

Croatia osiguranje je od početka 2022. imala taj parametar u prosjeku 93,6%:

Grafikon 1

Napomene:

1. Ovdje i kao i kasnije gledamo od početka 2022. jer je od 2023. uveden novi račuvodstveni standard IFRS 17, pa su izvještaji prije toga nekompatibilni. Srećom, osiguravaljeti su morali izvještaje za 2022. retroaktivno prevesti u novi standard, pa imamo vremensku seriju od 2022.

2. Ovaj izračun kao i kasnije mogu biti pogrešni, pa ako slučajno imate namjeru ulagati u dionice CROS sami napravite izračune ili se obratite svom omiljenom profesionalcu.

Drugo, ulaganje prikupljenih sredstava. Budući da se premije naplaćuju prije isplate šteta, osiguravatelji raspolažu velikim iznosima kapitala koji se mogu ulagati. Ta ulaganja donose dodatni prinos, ali i volatilnost, osobito u razdobljima promjena kamatnih stopa i tržišnih cijena.

Ključno je razumjeti da kvalitetan osiguravatelj ne ovisi o ulaganjima kako bi bio profitabilan. Ulaganja su dodatni izvor vrijednosti, dok se dugoročna stabilnost i opravdana valuacija temelje prvenstveno na disciplini u osiguranju, kvaliteti portfelja rizika i upravljanju kapitalom.

Upravo zato se valuacija osiguravajućih društava ne svodi na kratkoročne tržišne oscilacije, već na održivost zarade kroz cijeli osiguravateljski ciklus. (To ćete vidjeti na dnu kad pri valuaciji zaobilazim kvartanlne dobiti i fokusiram se na trome varijable prioda i rezultata kao % od prihoda.) Primjerice, gore možete vidjeti gubitke od temeljnog biznisa u ljeto 2023. zbog katastrofalnih ljetnih nevremena (veća šteta za CO nego za potresa).

No, poslovanje Croatia osiguranja je zapravo puno složenije:

Njen investicijski portfelj je jako premašio potrebe osiguravateljskog biznisa toliko da de facto imamo dva temeljna poslovanja: osiguravateljsko i investicijsko.

Konsolidira neka manja osiguravateljska društva iz drugih zemalja (Srbija, Makedonija, BiH)

Konsolidira neke vezane biznise: Zdravstvo (CO Zdravlje - Mreža poliklinika koja je u snažnoj ekspanziji), Tehnički pregledi (Široka mreža stanica za tehnički pregled vozila), Upravljanje imovinom i ostalo (Uključuje upravljanje mirovinskim fondovima, nekretninama i trgovačko posredovanje).

(Mirovinsko društvo PBZ Croatia osiguranje d.d. je zajednički pothvat u kojem CO drži 50% udjela. Ono se ne konsolidira potpuno u financijskim izvještajima, već se vrednuje metodom udjela.)

To možemo prikazati ovako:

Grafikon 2

U svakom slučaju ovdje imamo de facto dvije kompanije u jednoj: osiguravateljsku i investicijsku - naglašavam da je investicijski portfelj CO toliko velik da uvelike nadmašuje njegovu ulogu kao ‘korijena’ za osiguravateljki biznis. Životna osiguranja su negdje između i iako je to kao neki panj u peći koji dugo gori, po mom sudu nije jedan od glavnih drivera poslovanja u budućnosti. Plus, osim tog životnog osiguranja imamo i treću grupu sinergijskih biznisa.

Trend u osiguravateljskom biznisu

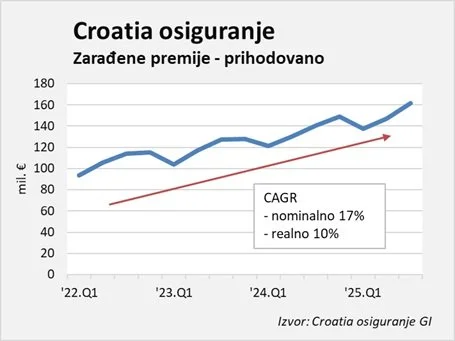

Pogledajmo najprije prvi dio, osiguranje, u kojem dominira osiguranje od šteta. Ovo je jedna od ključnih okolnosti: premije (prihodi) rastu stabilno oko 10% realno godišnje, pa tako i u 2025. (po stopi od oko 13% nominalno):

Grafikon 3

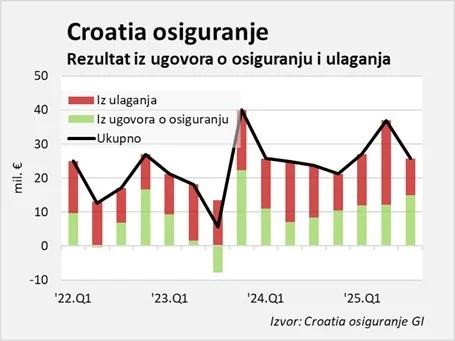

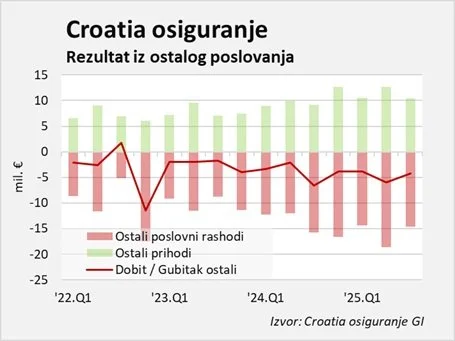

U sklopu redovnog osiguravaljskog biznisa osiguravatelj i ulažu prikupljena sredstva - tu ne govorim o cijelom onom drugom velikom dijelu CO koje je kao investicijski fond (nego manjem dijelu) - pa ima i prihode od ulaganja. Dobit tj. kako se to kaže ‘rezultat’ po ta dva segmenta izgleda kao niže. Napominjem da osiguravajuće društvo ima veliku većinu svih ostalih troškova poslovanja vezano uz rashod od osiguranja, tj. ne iskazuje kao posebne stavke.

Gafikon 4

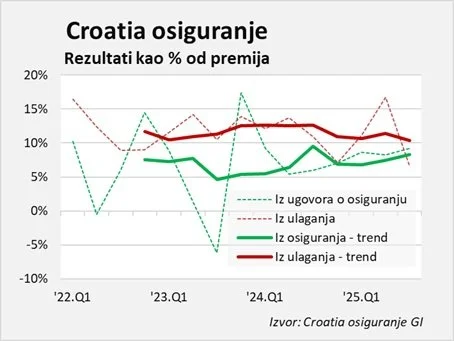

Kao što možemo vidjeti, rezultat od ulaganja je vrlo stabilan, pravo sidro za osiguravateljski biznis (koji može imati volatilnost u slučaju katastrofalnih događaja kao velika nevremena u ljeto 2023. - iako, uočite nadoknadu već u idućem kvartalu). Na osnovu donjeg grafikona se čini kao da redovna ulaganja doprinose profitu čak i više nego premije (za koje smo vidjeli da s kombiniranim omjerom od ispod 95% posluju odilčno):

Grafikon 5

Ipak, to nije baš skroz tako jer postoji i stavka Neto financijski rashod od ugovora o osiguranju i (pasivnog) reosiguranja, koja se odnosi uglavnom na revalorizaciju obaveza s obzirom na promjenu kamatnih stopa. Pad kamatnih stopa čini diskontiranje manjim, pa je sadašnja vrijednost obaveza veća. Odnosno, pad kamatnih stopa povećao je računovodstvenu vrijednost obveza, što se vidi u IFRS 17 financijskom trošku, ali je velikim dijelom kompenzirano rastom vrijednosti investicijskog portfelja – iako taj offset nije vidljiv u istoj liniji računa dobiti i gubitka.

Koliko sam vidio u izvješćima (CO ne daje detaljne podatke) rekao bih da je oko pola toga iskompenzirano u P&L, a pola u ostalim sveoubuhvatnim prihodima.

Ovo nije jako velika stavka (oko 7,6 mil. eura u prvih 9 mjeseci 2025.), ali otprilike dovoljno da trend rezultata iz ulaganja dovede otprilike na razinu onoga od osiguranja.

Rekao bih da imamo sjajnu situaciju: osiguravatelj koji prillično konzistentno posluje s kombiniranim omjerom od ispod 95% i k tome još toliko zaradi od redovnih ulaganja.

Pogledajmo sada što se događa u ulagačkom biznisu.

Trend u ulagačkom poslovanju

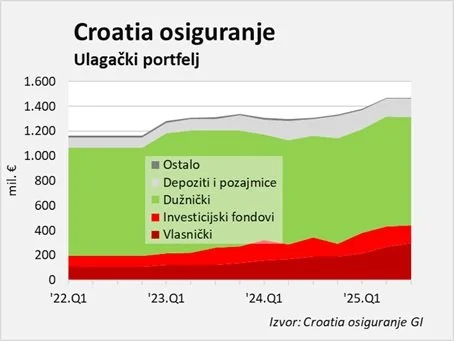

Ulagački portfelj CO daleko nadmašuje potrebe osiguravateljskog biznisa:

Grafikon 6

Ovo što zovem Ulagački portfelj je zapravo u bilanci Financijska imovina. Od toga je oko 300 mil. eura dionice (20,4%) i oko 144 mil. u fondovima (oko 9,8%)

Obaveze iz ugovora o osiguranju su na Q3 2025. bile oko 900 mil. eura, a financijska imovina oko 1.450 - dakle gledano tako oko 550 mil. eura ‘viška’. Ovo možete gledati na zaista razne načine (‘čega ima više od čega’), ali recimo da je ovo prilično konzervativan.

S druge strane, Društvo i Grupa imaju kapital daleko iznad regulatornog kapitala (kapitala koje regulator propisuje kao nužan da društvo može dugoročno podmirivati svoje obaveze) i Grupa je na Q3 imala 226% regulatornog kapitala (sada je to dosta više), a Društvo 269%.

Ako to pretvorite u brojeve, dolazite do oko 470 mil. eura ‘viška’ na Q3. Naravno, mudro je imati ne baš 100% nego i dosta više, a sigurno ni regulator ne bi bio sretan s padom baš prema 100%, pa ne možete tek tako isplatiti taj kapital dioničarima. Ali on ako se ne isplati (zlatna guska), može davati prinos (zlatna jaja). S obzirom na neke prilike koje se pružaju CO-u čak je bolje da guska ostaje u kompaniji.

No, pogledajmo najprije učinke.

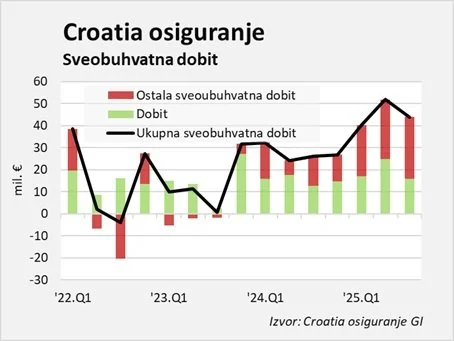

Od početka 2024. je grupa imala 127 mil. eura ‘ostale sveobuhvatne dobiti’ u odnosu na 119 ukupne redovne. A ta ostala sveoubuhvatna upravo dolazi od promjene vrijednosti ulagačkog portelja, i ne vidi se u P&L. Iako je zapravo redovna i očekivana dobit (pogledajte i sastav portfelja) koja možda neće uvijek biti tolika (iako je izgledno da kratkoročno bude i veća - vidite niže za Sava Re).

Grafikon 7

Udjel dionica u ovom portelju je narasto na Q3 na 20,4%, od čega je velik dio Sava Re, a CO drži oko 20% dionica te kompanije. Sava Re (uključivo kćerku Zavarovalnica Sava) je druga najveća osiguravateljska gurpa u jugoistočnoj Europi, nakon Triglava. CO je 3.-5., ovisno po kojem se kriteriju gleda.

Vrijednost dionica Sava Re je jako rasla u zadnje vrijeme i najvećim dijelom odatle je ostala sveoubuhvatna dobit. Na koncu Q3 su te dionice u portfelju vrijedile oko 220 mil. eura (od ukupno 300 mil. eura ulagana u dionice). Oko pola ostale sveoubuhvatne dobiti u 2025. je došlo od aprecijacije te dionice, zadnja dva kvartala oko 26 i 22 mil. eura u odnosu na ukupno 52 i 44.

U Q4 taj doprinos neće biti tako velik, svega oko 14 mil. eura, ali zato je već sada prema cijeni dionice Save Re za Q1 2026. čak 51 mil. eura!

Ukupno to možemo gledati na više načina

- iako je ovo portfolio investicija koja se može pretvoriti u stratešku (što ne znamo), pokazuje da uprava CO nije nervozna oko tolikog udjela equityja u portfelju, što na još jedan način pokazuje da je velik njegov dio ‘višak’ u odnosu na temeljno poslovanje

- moguće je da će ova investicija proizvesti veliku stratešku priliku

- kompanija uvijek ima ‘opciju za napuštanje’ ili portfolio držanje, što načelno znači veći prinosi portfelja u odnosu da je većim dijelom obveznički (uobičajeno kad se osiguravatelj hedgira na obaveze ako su mu vezana ruke jer njim uglavnom pokriva obaveze).

U svakom slučaju servisi poput MojeDionice i Investiramo te mnogi analitičari kad računaju parametre, recimo P/E, ne uzimaju u obzir ovaj dio dobiti, nego samo redovnu i zato dobivaju npr. P/E = 13, a kad bi se i ovaj dio uzeo, bio bi bliže 6 (naravno, većinom obveznički ‘investicijski’ fond ne zaslužuje P/E = 13, pa se ne može tek tako ovaj dio dodati i pomnožiti s 13).

Životno osiguranje

Ovdje dolazimo i do trećeg, manjeg dijela biznisa, životnog osiguranja, i sad vidite zašto sam ga u gornju ilustraciju stavio kao manji dio ugnježđen između ova dva. Iako bi obaveze po ovim dugoročnim obavezama trebale biti skoro točno uparene s vrijednošću portfelja u praksi oisguravatelji prinose portfelja procjenjuju konzervativno pa se protokom vremena i akumulacijom prinosa ovdje načelno javljaju dobiti koje ulaze u ‘ostalu sveobuhvatnu dobit’. U 2025. to je bilo oko 7 mil. eura za životna osiguranja.

Ostali biznisi

Osim temeljnog osigurateljnog (+investicijskog) poslovanja, CO ima i druge sinergične biznise s oko 30-40 mil. eura godišnjih prihoda. To su zdravstveni biznis (mreža Croatia Poliklinika), s rastom od 54% u 2024. i 49% u H1 2025.

Tu je i mreža stanica za tehnički pregled s prihodima koji su u 2024. godini bilo nešto preko 12 milijuna eura. Uz to, Grupa kroz vlastito društvo upravlja dobrovoljnim mirovinskim fondovima koji donose stabilne prihode od naknada u visini od gotovo 3 milijuna eura godišnje, dok kroz zajednički pothvat PBZ Croatia osiguranje ima udio na tržištu obveznih mirovinskih fondova i knjiži ga kroz udjel u dobiti.

Najveći po ulaganjima (i prikazanom gubitku) je digitalni brend LAQO koji je rastao 30% u 2024. i 19% u 2025.

Ukupno, ti ostali biznisi posluju s gubitkom:

Grafikon 8

A ovo je zapravo dobra vijest za dioničare, pogledajmo niže.

Vježba iz valuacije

Sada su stvari prilično jasne (pokušao sam naći najvažnije stvari i pojednostaviti ih) i možemo prijeći na valuaciju. Možemo izbjeći detaljne projekcije kao recimo FCFE da izgledamo pametno jer će u njih ionako biti ugrađene ključne pretpostavke koje su implicitno u donjem, a eventualno margina razlike je mala s obzirom na donju diskrepanciju koju sam dobio između tržišne i fundamentalne vrijednosti (u ovoj vježbi).

Znate one analitičare koji zaključe da im terminalna vrijednost nosi 90% valuacije pa kažu da im valuacija ne valja, a zapravo većina terminalne slijedi iz nekoliko kratkoročnih pretpostavki koje su ugradili u prvih 5 godina… pa onda produže eksplicitne projekcije na 10-15 ne bi li mehanički smanjili udjel terminalne, a nisu ništa postigli. Ili one koji ugrađuju u terminalnu vrijednost stopu rasta od 2%…

U grubo:

1. Trenutna cijena 2500 eura (bila je 2340 kad sam pisao prije par dana na FB s osnovnim tezama ovog članka) implicira P/E za osnovno poslovanje od oko 14,6 (bilo je 13,6). Smatram da bi ovdje trebalo primijeniti P/E od oko barem 16-17. Naime iako je teško procijeniti dobit po kvartalima (Grafikon 4 gore), imamo vrlo konzistetnu sliku u rastu prihoda i ‘maržama’ (Grafikoni 3 i 5): vrlo brz rast prihoda i stabilne ‘marže’. Trenutna brzina rasta prihoda, što onda kroz stabilnost ‘marži’ implicira i rezultata, je oko 13%. Dok se ovaj rast ‘ispuše’ za nekoliko godina, kompanija bi mogla ostvariti 15%-30% veće prihode od uobičajenog rasta u industriji i svesti se dakle na 20%-25% niži P/E od 13 do 14 (ovo možete detaljnu ugraditi u FCFE model i nećete dobiti puno drugačije). Dakle u ovom apsektu imamo, recimo, 2 godišnje redovne dobiti koje valja dodati kapitalizaciji - oko 140 mil. eura.

2. Bit ću slobodan gornji ‘višak’ portfelje procijeniti na 500 mil. eura, odnosno uzveši u obzir i porast cijene dionice Save Re u međuvremenu na 560 mil. eura. Ukupno je to oko 700 mil. eura.

3. Ostali biznisi gube novac, ali to ne može biti trajno stanje. Vjerujem da većina gubitka dolazi od ulaganja u brand LAQO koji će ili postati profitabilan ili biti ugašen (‘option to abandon’) i vjerujem da ostali biznisi ako već ne posluju barem s nulom, trebali bi. To su načelno profitabilni bisznisi u RH i ne vjerujem da bi CO dugoročna bilo manje sposobno od tržišta. Tu dakle govorimo o ‘uštedi’ od oko 20 mil. eura (trenutni godišnji gubici ostalog poslovanja izvan samog CO; ostali prihodi manje ostali rashodi za samo Društvo su oko 0). Pa će njene stope rasta (iz gubitka i onda u dobitke) ili biti na razini grupe (recimo P/E = 13) ili ako se napuste, za toliko će biti veća dobit grupe (opet množimo s npr. 13). Ali neka je taj virtualni P/E propuštenih zarada samo 10. Dolazimo do oko 200 mil. eura porasta vrijednosti.

Ukupno na ove tri stavke možemo doći (možda malo nategnuto) na oko 900 mil. eura veće fundamentalne vrijednosti od postojeće tržišne.

Ukupno, kako je trenutna tržišna kapitalizacija CO ook 1050 mil. eura, rekao bih da je stvarna fudnamentalna vrijednosti veća za 50% do 90% te vrijednosti.

Za kraj

Ova dionica je privukla moju pažnju zbog ADRS-P o kojoj sam pisao u prethodnom postu na ovom blogu. Ovo naravno nije nikakva preporuka ni na što, a imam nešto malo ovih dionica (kupovao zadnjih dana).

Još jednom: Ovo nije nikakva preporuka niti ciljana cijena, nego primjer kako možemo u valuaciju dionca uključiti razne opće teme i upotrijebiti standardne valuacijske modele. Sve ovo može biti pogrešno i za eventualna ulaganja računajte sami ili se obratite svom omiljenom profesionalcu (ne zaboravite pri tome ih se 95% smijalo na moje primjere valuacija za Končar).