Osnove ulaganja: primjer DFC metode / kako doći do fundamentalne vrijednosti za ADRS-P

Moje stavove znate:

- da je hrvatsko tržište dionica neefikasno, pa je stoga aktivnim pristupom (odabirom dionica) moguće premašiti prosjek tržišta

- da se svijet jako bogati (i to se ubrzava) i da se to bogatstvo najviše akumulira u dioničkom kapitalu

Evo kako na primjeru valuacije dionice ADRS-P-A Adris grupe možemo ove teme objediniti. Prije nekih 7 dana sam vam pisao da sam investirao u ovu dionicu, i od tada joj je cijena porasla oko 12%. Ovdje ću edukativno pokazati kako se može doći i do dvostruke fundamentalne vrijednosti na kraju 2026. nego li je sadašnja tržišna.

Koristimo pojednostavljen, ali vjerujem robustan valuacijski model (napredniji model zahtijevao bi detaljnu valuaciju svih segmenata).

***Napomena: Ovo nije preporuka za kupnju ili prodaju, nego samo edukativni post o valuaciji. Imam dionice ADRS-P-A***

Pregled poslovanja

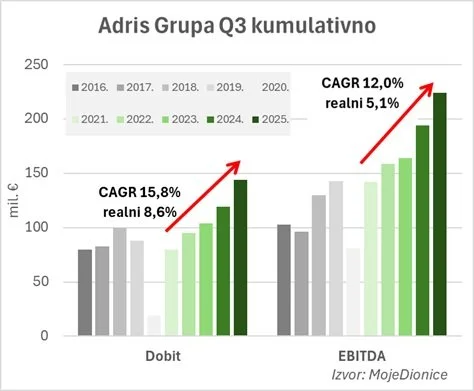

Adris Grupa posluje kao diversificirani investicijski konglomerat koji se sastoji od četiri temeljna strateška stupa: turizma (Maistra + HUP Zagreb), osiguranja (Croatia Osiguranje), zdrave hrane (Cromaris) i novog segmenta energetike. Grupa u prvih devet mjeseic 2025. ima dvoznamenkasti rast ključnih pokazatelja, s konsolidiranim prihodom od 937 milijuna eura (+11%) i neto dobiti od 144 milijuna eura (+21%).

U segmentu turizma, fokus je na luksuznim hotelima i kampovima (78% kapaciteta je na razini 4 i 5 zvjezdica), uz rast prihoda od 7% i velika ulaganja (preko 100 milijuna eura u 2025.) u projekte poput hotela Marjan u Splitu i rekonstruiranog hotela Stellar u Zagrebu,. Prihodi u osiguranju snažno rastu (14% i dobiti od 25%), predvođeno digitalizacijom (rast brenda LAQO i aplikacije Moja Croatia) te ekspanzijom privatne zdravstvene zaštite kroz Croatia Poliklinike, čiji su prihodi rasli 40%.

Segment zdrave hrane (Cromaris) učvrstio je poziciju na izvoznim tržištima (posebno u Italiji gdje je brend br. 1), uz rast prodanih količina od 11% i skok operativne dobiti (redovne EBITDA-e) od čak 80% u 2025. Strateški iskorak napravljen je u segmentu energetike, koji je kroz zajedničko ulaganje u vjetroelektrane i sunčane elektrane postao potpuno operativan u kolovozu 2025., osiguravajući Grupi energetsku neovisnost i dugoročnu stabilnost troškova.

Više možete naći na stranicama Zagrebačke burze.

Otprilike to možemo prikazati ovako:

Vježba iz valuacije

Pretpostavke

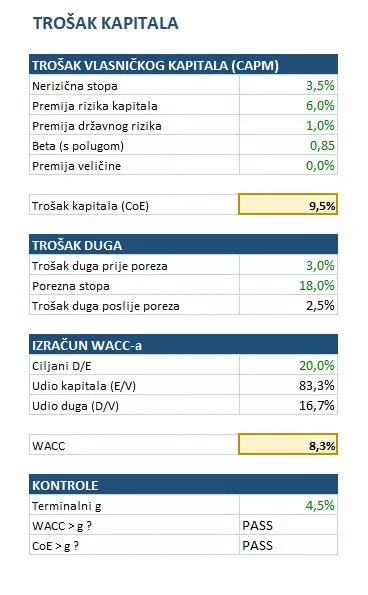

Pogledajmo najprije neke ključne pretpostavke: WACC (težinski prosjek cijene kapitala) i terminalne stope rasta.

WACC računamo kao mix cijene dioničkog kapitala i duga.

Za cijenu dioničkog kapitala uzimamo konzervativnu osnovu za cijenu državnog duga od 3,5% (trenutni je prinos na 10-godišnje obveznice oko 3,25%). Premiju za rizik na kapital sam stavio uobičajenih 6% - to je koliko se očekuje da bi dionice trebale donositi više od ‘bezrizične imovine’. Bio sam tako slobodan dodati još 1% na državni rizik iako bi on sav tebao biti sadržan u ‘nerizičnoj stopi’.

Prema Capital Asset Pricing Modelu (CAPM) zatim imamo betu nekog ulaganja, odnosno mjeru rizičnosti spram prosjeka dionca, i za ADRS sam uzeo odokativnih 0,85 (da je jednako kao prosjek bilo bi 1) jer smatram da je ADRS značajno manje rizičan zbog miksa svojih biznisa i vrlo konzervativnog vođenja. Mogao sam uzeti i manji.

Dolazimo do važnoga parametra u kojem mnogi analitičari griješe, a to je terminalna stopa rasta, odnosno ‘u beskonačnosti’, odnosno održiva. Velika većina profesionalnih analitičara za skoro sve dionice koje analira tu stavlja navodno ‘konzervativnih’ 2% čak i za dionice za koje daje preporuku ‘kupiti’.

Ali poanta je biti točan, a ne (lažno) konzervativan. Naime, cijela računica ovakvih modela je nominalna (praktički nikad analitičari ne rade u realnim stopama), uz uobičajene pretpostavke o trajnoj inflaciji od 2%. To znači da pretpostavljaju da kompanije raste po realnoj stopi od 0. To znači jedno od sljedećeg:

- realni rast BDP se očekuje trajno 0 (zašto onda uopće investirati u dionice ili išta?)

- industrija u kojoj je kompanija pada u udjelu BDP, a kompanija se neće preorijentirati (ako je tako loša industrija u kojoj posluje i tako loš management, zašto investirati u tu kompaniju?)

- ili kompanija trajno gubi udjel u industriji u kojoj posluje (zašto onda investirati u kompaniju?)

… ili kombinacija navedenog.

Pitanje je onda zašto dati preporuku za kupnju takve kompanije, odnosno zašto ne dati čvrstu preporuku na prodaju. No, najbolje od svega, kad vidite tih nesretnih 2% i pitate analitičare što su pretpostavili, čudit će se i reći ‘ništa od toga, samo smo konzervativni’. Onda ga pitaš pa zašto nije stavio i jedan realni i jedan optimističan scearij - ne znaju. Nego rade scenarije za analizu osjetljivosti kao 1%, 1,5%, 2%, 2,5%, 3% - gdje bi 3% trebalo biti kao ‘super optimistično’.

Zašto analitiačari tako jako griješe? U njihovom poslu, ako daju preporuku višu od sadašnje cijene, a dionica poraste dvostruko - on će opet reći ‘bio sam u pravu’. A ako je i prepoznao neku kompaniju bolje od kolega dovoljno je biti malo bolji od njih, ne treba puno, pa da budeš ‘najbolji’. Drugim riječima ako je konsenzus analitičara cijena ‘x’, a tvoja procjena 10% veća, bit ćeš pobjednik ako se cijena ostvari za bilo koliko više od x. A ako ‘precijeniš’ to je jako loše. Dakle, motivacije je jako asimetrična.

U ovoj mojoj vježbi sam pretpostavio:

- realni rast gospodarstava od 2,5% trajno (u biti je važno samo za idućih 10 godina), a vjerujem da će biti i više

- inflacija od 2%; zajedno to daje oko 4,5%

- zadržavanje stope rasta kompanije isto kao što rate BDP; drugim riječima, kompanija nije gubitnik.

Projekcije poslovanja u kratkom razdoblju

Najprije projekcije za 2026.

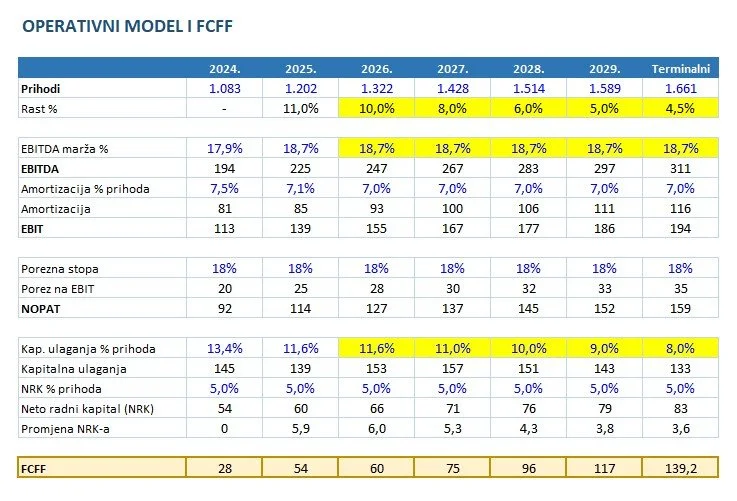

2025. će završiti s prihodima od oko 1,2 milijarde eura ako rast u Q4 bude iti kao Q1-Q3, a nema razloga da ne (dobra posezona, aktiviraje energetskih projekata). Nastavno na to, možemo projicirati rast od 10% za 2026. ovako:

1. Energetika: Matematički praktički garantiran rast

Proizvodnja punim kapacitetom (svih 141,8 MW) krenula je tek u kolovozu 2025.. To znači da prihodi od 1,2 mlrd. u 2025. sadrži samo oko 5 mjeseci punih energetskih prihoda. Stoga će prihodi od energije skoro sigurno u 2026. biti više nego dvostruko veći od onih u 2025.

2. Turizam: Cijene + Puni pogon manjih investicija

• Hotel Stellar (Zagreb): Rekonstrukcija je završena u 2025. i u 2026. će raditi punim kapacitetom svih 12 mjeseci

• Cijene: Turistički segment je u 9 mj. 2025. podigao prosječne cijene za 5-6%. Na bazu prihoda turizma (koja će u 2025. biti oko 350-400 mil. eura), samo inflatorno dizanje cijena od 3-5% donosi dodatnih 10-20 milijuna eura prihoda; budući da se uglavnom radi o visokim kategorijama, ovo je realno

• Hotel Marjan: Ovisno o točnom datumu otvaranja u 2026., on će dati "boost" u drugom dijelu godine, ali njegov pravi puni efekt bit će u 2027.

3. Osiguranje i Zdravstvo:

• Zdravstvo (Croatia Poliklinika): Ovaj segment raste po stopama od oko 40-50% godišnje (49% rast prihoda u 9 mj. 2025.). Iako je baza manja, ovakve stope rasta značajno doprinose ukupnim prihodima

• Osiguranje: Rast premija od oko 10% (potaknut inflacijom i digitalizacijom) na bazu od preko 450 mil. erua donosi značajan apsolutni iznos novih prihoda (cca 40-50 mil. €).

Jasno je da je dobre stope rasta možemo očekivati i u idućim godinama na osnovu istih ili sličnih okolnostsi

Iako je moguće da će EBITDA marža zbog gore navedenih okolnosti rasti, konzervativno pretpostavljam da će ostati ista kao u 2025. koju sam blago optimistično procijenio na 18,7%.

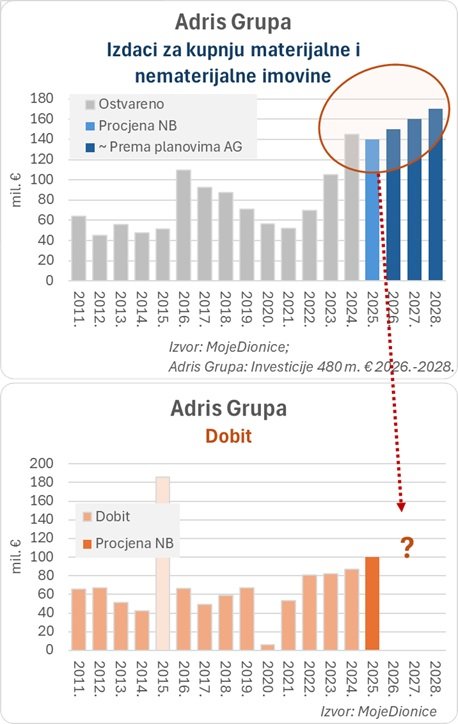

Uz značajan porast amortizacije, pretpostavio sam i investicijske stope koje točno proizvode učinak investicija od 460 mil. eura koje je kompanija upravo najavila za 2026.-2028. (EDIT: Najavljeno je 480, ali da sad ne ispravljam sve ostavljam ovako, nematerijalno je - a ispravljeno u dodanom grafikonu niže).

Jasno je da tako velike investicije moraju i povećati prihode i zato ove projekcije rasta prihoda nisu preoptimistične.

Jasno, mnogi su skeptični na mogućnosti rasta dobiti Adrisa, s obzirom na izvedbu u 2010.-ima. Ipak, čini se da je Adris sada novoj trajektoriji:

Gornje projekcije su opravdane ulaganjima. Procijenio sam ulaganja ove godine kao 4/3 ulaganja u prvih 9 mjeseci i rasporedio najavljenih 480 mi. eura u iduće tri godine. Ako kompanija nešto jako ne griješi, to bi se trebalo preliti u dobit u idućim godinama:

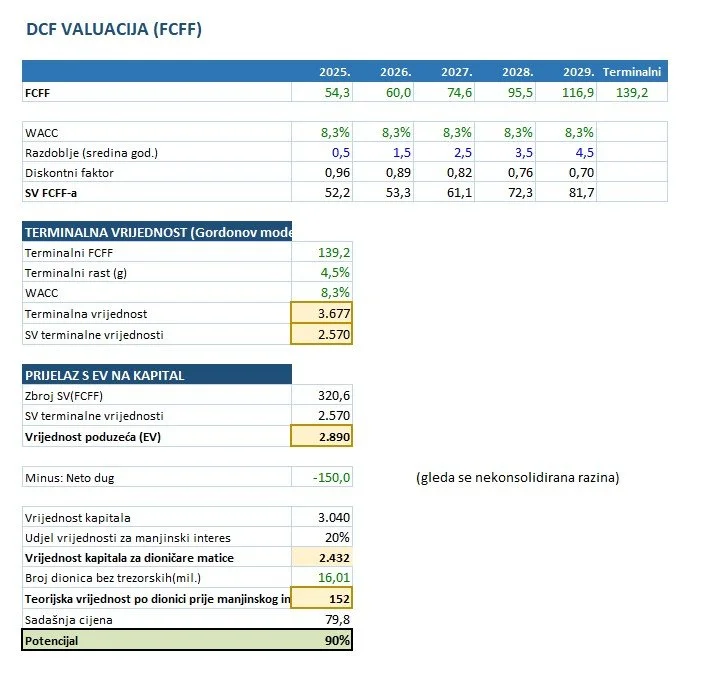

Valuacija

I sad dolazimo do zadnjeg dijela, koji je uglavnom mehanički ali morate obratiti pažnju na sljedeće

- gledamo vrijednost slobodnog toka novca kompaniji ( = onaj koji se može iz kompanije isplatiti bez da se njeno poslovanje / razvoj ugrozi)

- tu ulazi i dug i dionička imovina; ovdje je važno da uočite da moramo gledati dug nekonsolidirane kompanije (jer se to odnosi na dioničare); važno je da se ovdje ne zeznete i pogledate cijeli neto dug i ubrojite jako veliku finacijsku imovinu Croatia Osiguranja (to je dio njenog poslovanja zbog spefičnosti osiguravateljskog biznisa, a njegov FCFE smo već ubrojali)

- diskontiramo s obzirom na polovicu godine, odnosno kao da će tok novca od jedne godine doći polovicom iduće

- ne računamo trezorske dionice

- pretpostavljamo da dugoorčno oko 15% stvorene vrijedonosti ide manjinskim dioničarima (CROS, MAIS).

Dolazimo do teorijske fundamentalne vrijednosti po dionici od 152 eura. Ali s obzirom na diskontnu stopu kojom baratamo, to je na kraju 2026 jednako 164 eura - oko dva puta više nego je sadašnja tržišna vrijednost dionice.

Ostaje naravno uočiti da ADRS ima dvije serije dionica, redovnu (R) i preferencijalnu (P). U gornjoj tablici je fundamentalna vrijednost uspoređena s P, a R je značajno skuplja. Na mom Facebook zidu sam objasnio zašto smatram da je ovolika razlika (ako uopće ikakva) u cijeni dionica R i P besmislena.

Još jednom: Ovo nije nikakva preporuka niti ciljana cijena, nego primjer kako možemo u valuaciju dionca uključiti razne opće teme i upotrijebiti standardne valuacijske modele. Sve ovo može biti pogrešno i za eventualna ulaganja računajte sami ili se obratite svom omiljenom profesionalcu (ne zaboravite pri tome ih se 95% smijalo na moje primjere valuacija za Končar).